Tesla e RC auto: le classi di merito in tempo reale

Pubblicità

La Tesla negli USA fa anche da assicuratore e utilizza una formula di calcolo sconosciuta in Europa: l'indice di sicurezza

21 maggio 2022

“Il sistema assicurativo attuale è una macchina molto inefficiente, piena di intermediari inutili. E ognuno vuole la sua parte!”

Elon Musk

Un’opinione, quella di Elon Musk, espressa ad un recente summit in Florida, che non mancherà di far arrabbiare qualcuno, e non solo negli USA, dove per il momento Tesla Insurance opera solo in 7 Stati. Il business è in espansione e potrebbe arrivare anche in Europa molto presto, ed essere più conveniente e più giusto delle tariffe RC che paghiamo oggi.

Il sistema di Tesla per la RC è basato sulla connessione in tempo reale delle Model S, Y, 3 e X, con la registrazione dei chilometri percorsi e degli eventi potenzialmente pericolosi. Qualcosa di molto più evoluto rispetto alla scatola nera proposta da varie compagnie assicurative (e obbligatoria per tutte e auto di nuova omologazione dal 6 luglio 2022), ma usata con criteri diversi.

Vediamo come funziona e se il sistema potrebbe servire per ridurre i premi assicurativi anche da noi. Innanzi tutto con questo tipo di calcolo viene del tutto superato il concetto di età, esperienza o numero di incidenti con torto in vigore in Italia. È detto chiaramente che “non interessa come hai guidato in passato, ma come guidi ora”. Si tiene invece conto dell’area in cui si vive e dei chilometri percorsi.

Tesla calcola poi in tempo reale un “indice di sicurezza” del comportamento di guida che tiene conto di 5 fattori:

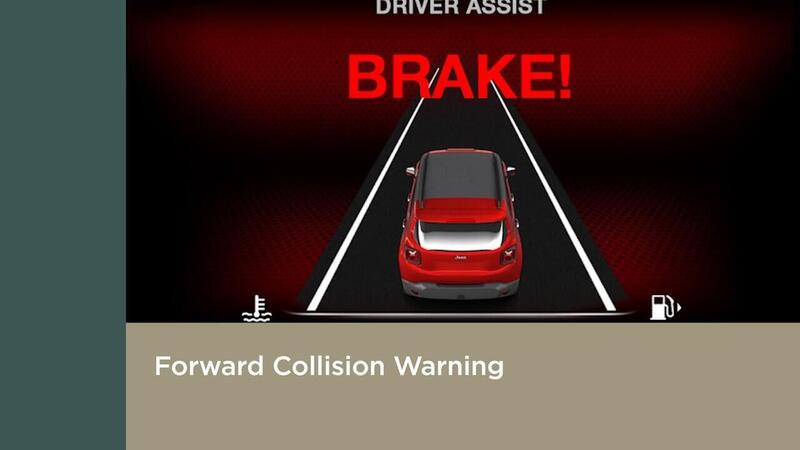

Allarme collisione: sono gli avvisi di probabile incidente che oggi fanno parte degli ADAS di molte auto nuove. È chiaro che un guidatore che ne riceve molti avrà matematicamente una maggior probabilità di incidente.

Frenate violente (oltre 0,3g): anche se la media delle auto riesce a decelerare a oltre 1 g, una frenata da 0,3 g è già piuttosto brusca e corrisponde ad arrestare l’auto in meno di 1 secondo da 10 km/h. Come per l’FCW (Forward Collision Warning) detto sopra, chi ne colleziona molte è ovviamente un tipo un po’ aggressivo nella guida.

Sterzate improvvise e violente (oltre 0,4 g): come per i due fattori precedenti, le forti accelerazioni laterali fanno parte di uno stile di guida aggressivo, e l’assicurazione sale.

Distanza di sicurezza: i dati sulla distanza di sicurezza vengono monitoriati oltre gli 80 km/h; chi nella guida sta così attaccato al veicolo davanti da far scendere il tempo di reazione sotto 1 secondo, è un guidatore a rischio.

Disinserimento forzato dell’Autopilot: sulle tutte le auto dotate di mantenimento automatico della corsia è vietato togliere le mani dal volante, e di solito dopo qualche secondo si accende una spia e un segnale acustico. Tesla lo considera un fattore ad alto rischio, quindi se questo accade tre volte di fila, l’Autopilot si disinserisce… e il Safety Score scende.

L’indice di sicurezza, che inizialmente è per tutti i guidatori di 90 punti (100 è il massimo e dà diritto alle tariffe più basse) viene ricalcolato ogni mese e attraverso la app si viene avvisati del proprio punteggio e di quanto aumenterà (o scenderà) l’importo da pagare il mese successivo. Le differenze di mese in mese possono essere molto significative, per esempio, un costo mensile di 120 dollari può scendere dopo 6 mesi anche del 30% fino a 80 dollari.

Un sistema simile, che tenga conto della reale condotta di guida e non solamente della classe di merito o della zona in cui si abita (cosa fortemente discriminatoria: perché a priori un prudente guidatore di Napoli dovrebbe pagare una polizza più alta di uno di Aosta?) potrebbe essere introdotto in seguito alle richieste dell’ANIA (l’associazione fra le imprese del settore) e l’IVASS (l’istituto governativo di vigilanza), ma riesce difficile pensare che le innumerevoli Compagnie di assicurazione possano gestire in tempo reale i dati come è in grado di fare il costruttore dell’auto (sull’esempio di Tesla). In questo scenario, chi ha in mano i “big data”, le telemetrie di ognuno dei propri veicoli, avrà in sostanza il potere di offrire le polizze più convenienti basate su dati certi. A vantaggio degli automobilisti, si spera.

Abbiamo notato che stai usando uno strumento che blocca gli annunci pubblicitari

Disattiva l'Ad Blocker e naviga gratuitamente

Dopo aver disattivato l'Ad Blocker

Abbonati per navigare senza pubblicità

Disdici quando vuoi

Come disattivare l'Ad Blocker

Fai clic sull'icona dell'estensione per il blocco annunci installata sul tuo

browser. In genere l'icona si trova nell'angolo in alto a destra dello schermo. Potrebbero

essere installati più blocchi annunci.

Segui le istruzioni per disattivare il blocco annunci sul sito.

Potresti dover selezionare un'opzione del menu o fare clic su un pulsante.

Aggiorna la pagina seguendo le istruzioni o facendo clic sul pulsante

"Aggiorna" o "Ricarica" del browser.