Dal 2005 a oggi il mercato dell'auto in Italia è fortemente cambiato oltre a essersi ridotto nei volumi (la ripresa è però iniziata nel 2014) e molti aspetti sono inediti. Scopriamoli grazi al dossier ANFIA

30 settembre 2015

Come sta l'industria dell'auto in Italia? Una serie di risposte che superano il breve orizzonte temporale arriva dal dossier realizzata dall'Area Studi e Statistiche dell'Anfia (l'Associazione Nazionale Filiera Industria Automobilistica) che analizza ciò che è accaduto nel decennio 2005-2014. Per iniziare a chiarire il quadro è giusto ricordare che nel 2005 furono immatricolate in Italia 2,2 milioni di automobili, nel 2007 questo numero salì a poco meno 2,5 milioni, mentre nel 2014 le nuove immatricolazioni cono state soltanto 1.360.735.

Il parco circolante è tuttavia appena aumentato (ha superato i 37 milioni nel 2014), perché a diminuire è stato il tasso di sostituzione: nel 2007 aveva raggiunto il 6,3%, ma l'anno scorso si è fermato al 3,5%. Aumenta quindi l'età media del parco circolante, mentre la densità automobilistica rispetto alla popolazione, aumentata nel frattempo, è calata di pochissimo arrivando a fine 2014 a 610 automobili ogni mille abitanti.

-

-

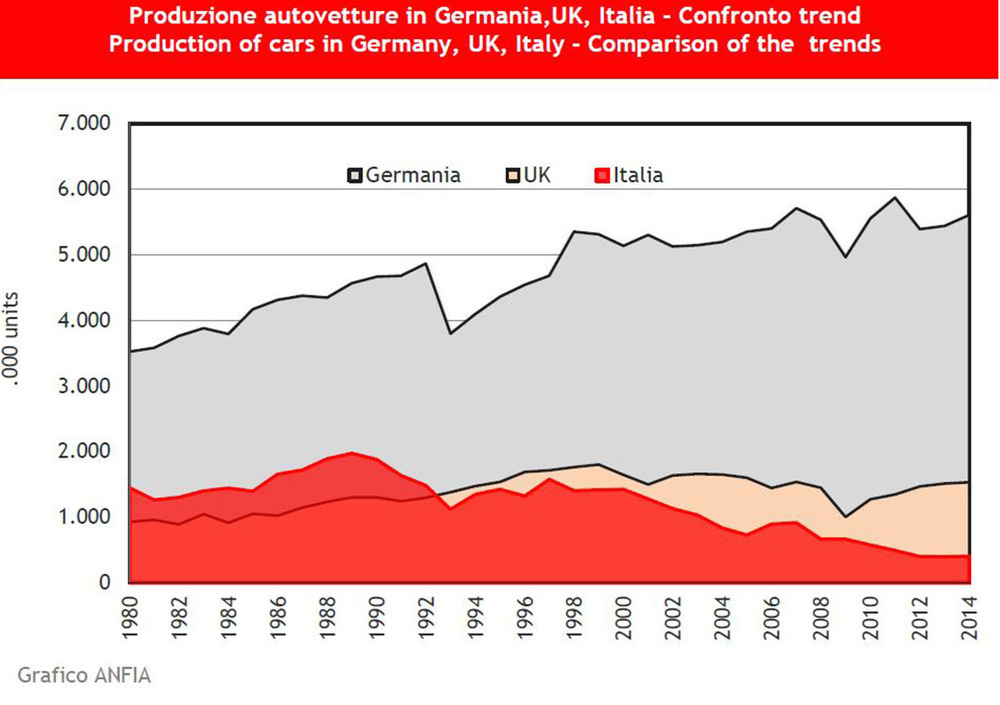

Un confronto del trand di produzione tra Italia, Germania e GB dal 1980 ad oggi

Meglio ma indietro

Le nuove immatricolazioni del 2014 ci portano però ai livelli di 30 anni fa. Rispetto al 2007 la contrazione del mercato è stata pari a 1,1 milioni di automobili (-45%), con riflessi pesanti sulla produzione industriale e naturalmente sull’occupazione.

Pesa anche il rapporto tra la quota delle marche nazionali e quelle estere, specie se confrontato con Francia e Germania: nel 2014 in Italia le immatricolazioni di auto dei costruttori nazionali sono state il 28% circa, in Francia le vendite dei marchi nazionali mantengono invece il 53% del totale e in Germania il 72%.

Nel 2014 il Gruppo Fiat-Chrysler ha ottenuto il 27,8% del mercato italiano, seguito dal Gruppo VW con il 13,5% e dal Gruppo PSA con il 9,2%.

La previsione di vendita per il 2015 si attestano attorno a 1,52 milioni di autovetture, oltre l'11% di incremento sul già migliorato 2014.

Per quanto riguarda l'esportazione le cose vanno meglio se si considera la sua incidenza percentuale

Quanto e chi produce?

Un primo dato fondamentale è quello che riguarda i dati di produzione, cresciuti fino al volume di 910 mila automobili nel 2007, ma poi piombati a 401.317 unità nel 2014: ovvero -65% dall'inizio della crisi economica globale alla fine dell'anno scorso. Da settembre dell'anno scorso, però, grazie alla ripresa del mercato italiano e di quello europeo, la produzione ha registrato incrementi mensili a due cifre: i volumi produttivi sono infatti cresciuti nei primi sei mesi di quest'anno del 63% sull'analogo semestre 2014,

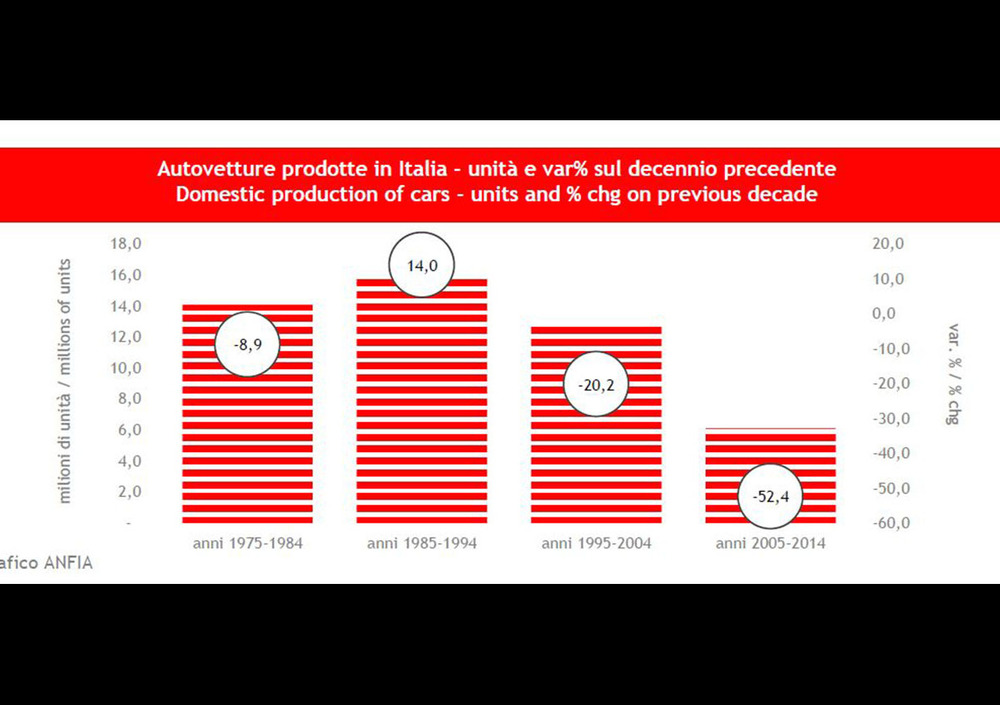

Come ricorda il dossier Anfia, la produzione di autovetture complete e autotelai si è ridotta del 52% nel decennio 2005-2014 rispetto a quanto visto nel decennio precedente. La crisi economica, in Italia e in Europa, ne ha accentuato la contrazione a partire dal 2008, ma già nel decennio 1995-2004, la produzione registrava una contrazione del 20% rispetto al decennio 1985-1994. Un periodo che invece segnava una crescita del 14% rispetto ai dieci anni precedenti.

-

-

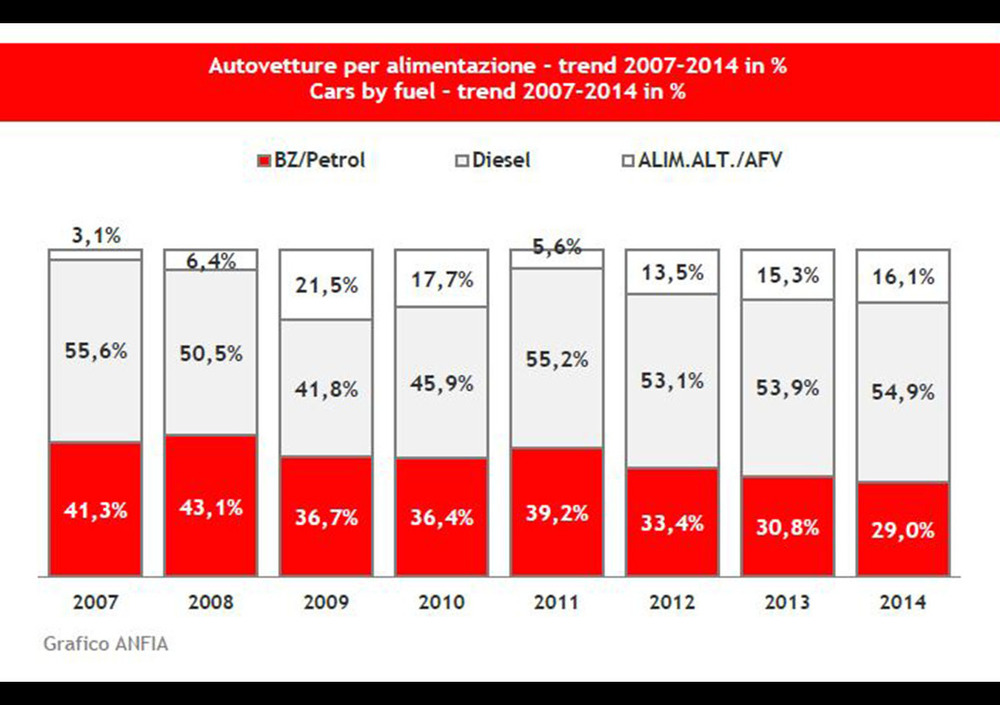

Dopo una contrazione nel 2009-10, il diesel è tornato a crescere

Meglio nell'export, ma inseguendo

Per quanto riguarda l'esportazione le cose vanno meglio se si considera la sua incidenza percentuale: si sono persi volumi importanti (dal picco di 374 mila vetture esportate nel 2007 alle 189.192 unità del 2014). Ma in percentuale rispetto alla produzione l'export è passato dal 41% del periodo pre crisi al 47% del 2014. Va ricordato che la quota più consistente del nostro export rimane nei confini europei.

Nel 2014 il maggior numero di vetture prodotte in Italia è stato appannaggio della Fiat: 255.293 unità (ovvero il 64% dell'intera produzione nazionale). Tra i big europei siamo il fanalino di coda nel rapporto tra automobili immatricolate nel proprio Paese e automobili prodotte.

Nel maggiore mercato europeo, la Germania dove sfiorano i 3 milioni di auto vendute, la produzione di auto tedesche vale il 185% del mercato. Nel secondo mercato del nuovo, il Regno Unito, la produzione locale vale il 62%. In Francia il rapporto fra automobili prodotte e mercato nazionale vale l'83%, in Spagna la quota si impenna al 222% (a fronte di un mercato inferiore alle novecentomila unità annue). In Italia ci si ferma ad appena il 30%: tre auto costruite in Italia (per mercato interno ed esportazione) ogni dieci vendute. Il calo della domanda di auto in Italia e in Europa ha determinato una sovra capacità produttiva, che è stimata attorno al 30%.

Se si considera il valore di ciò che si costruisce, si nota se non altro che in Italia il fatturato totale delle imprese legate alla filiera dell'automobile tiene botta e, anzi, aumenta leggermente nonostante la diminuzione di unità prodotte.

Nonostante il ridimensionamento dell’industria domestica degli autoveicoli, reso ancora più evidente dal confronto con la Germania e in particolare con il Regno Unito. in Italia le aziende della componentistica hanno fatto leva sui fattori di competitività

Nel 2008 era stato raggiunto il fatturato di 47,8 miliardi di euro, sceso a 36,9 miliardi appena un anno dopo in piena crisi economica, per poi attestarsi sui 40 miliardi del 2014.

Nonostante il ridimensionamento dell’industria domestica degli autoveicoli, reso ancora più evidente dal confronto con la Germania e in particolare con il Regno Unito che ha saputo attrarre costruttori stranieri e fronteggiare il pericolo di veder scomparire la propria industria, in Italia – sottolinea il dossier Anfia - le aziende della componentistica hanno fatto leva sui fattori di competitività, dirottando una parte crescente delle loro produzioni alle commesse estere.

Il comparto è da più di vent’anni una realtà positiva della bilancia commerciale: dal 2004 al 2008 il surplus ha superato i 6 miliardi di euro all’anno e dal 2010 in poi è incrementato. L'anno scorso l'importazione di componenti è stata pari a 11,7 miliardi di euro, mentre l'esportazione è stata di 19,2 miliardi; e il 20,6% di questi va alla Germania.

Riportandoci al primo semestre del 2015 va rilevato il salto in avanti nelle vendite ottenuto da Fiat (+21%), che sale al 28,4% se si estendono le immatricolazioni ai marchi del gruppo FCA. Tuttavia delle 874 mila nuove immatricolazioni del primo semestre (che vale un +15,3% rispetto all'analogo periodo del 2014) le marche italiane conquistano appena il 28,5%, rosicchiando meno di un punto percentuale alla quota di mercato delle marche straniere.

-

-

Un grafico eloquente più di mille parole

Vince il diesel sul benzina

Nell'ultimo decennio le automobili con motore diesel hanno mantenuto quasi stabilmente la maggioranza delle vendite. Nel 2005 con 1,3 milioni di unità vendute valevano il 58,6% delle nuove immatricolazioni, nel 2014 la quota è stata del 55% con 747 mila auto a gasolio vendute.

Le auto con motore a benzina sono invece diminuite progressivamente (erano il 41% nel 2007 e il 36% nel 2010) toccando la percentuale minima del 29% l'anno scorso. La concorrenza è arrivata soprattutto dalle vetture ad alimentazione alternativa, GPL e metano essenzialmente, passate dal 5,6% del 2011 (dopo un picco del 21% nel 2009 in un momento di forte rialzo del costo della benzina) al 16% dello scorso anno.

L’aumento dei prezzi dei carburanti e il calo generalizzato dei consumi hanno infatti spinto gli acquisti verso modelli ad alimentazione alternativa, le cui vendite sono aumentate del 122% negli ultimi quattro anni per arrivare a 218.788 vetture nel solo 2014. In particolare le vetture a GPL e a metano hanno conquistato rispettivamente il 9% e il 5,3% del mercato 2014.

Le vetture ibride rappresentano a loro volta l'1,6% del mercato, con oltre 21 mila unità. Le automobili elettriche immatricolate nel 2014 sono state 1.100: nel 2012 furono 524, e appena 30 nel non lontano 2009.

Prosegue la contrazione delle vendite delle vetture alto di gamma (ovvero quelle appartenenti alle categorie lusso, sportive, superiori, Suv grandi, e monovolumi grandi) conseguente all’introduzione del superbollo

Piccoli SUV crescono

I dati pubblicati dal rapporto Anfia analizzano anche l'andamento delle vendite nei vari segmenti e con le diverse tipologie di alimentazione. Emerge che le vendite complessive di vetture dei segmenti A e B passano da una quota di mercato del 55%, nel 2010, al 47% del 2014, quota che scende ancora al 46% nel primo semestre 2015. Il mercato dei Suv nel suo complesso passa da una quota di mercato dell'11% nel 2010 al 20% nel 2014, valore che sale ancora nella prima metà del 2015 raggiungendo una quota del 23%.

Parallelamente prosegue la contrazione delle vendite delle vetture alto di gamma (ovvero quelle appartenenti alle categorie lusso, sportive, superiori, Suv grandi, e monovolumi grandi) conseguente all’introduzione del superbollo, molto penalizzante per i modelli con potenza superiore a 185 kW

L'81% delle auto a trazione alternativa immatricolate nel 2014 è stato acquistato da privati, i quali hanno anche acquistato circa il 56% delle vetture con motore diesel, ma solo il 22% delle automobili elettriche.

-

-

L'export continua a reggere

Più acquisti dalle società

Si sta modificando la composizione del mercato del nuovo che vede salire gli acquisti da parte delle società, mentre diminuiscono quelle dei privati. Nel 2009, ad esempio, quando le società aveva rallentato le spese per effetto della crisi, ogni cento nuove auto immatricolate 76 erano acquistate dai privati. Nel 2011 la quota d'acquisto da parte di società era salita dal 24 al 35% e nel corso dei primi sei mesi di quest'anno, dopo un 2014 già con una ripresa generalizzata delle vendite, ha sfiorato il 40%.

Va detto che dopo il 2009 non sono state adottate quelle politiche d’incentivo pubblico che negli anni precedenti avevano sostenuto il settore, anticipando di fatto la domanda di sostituzione. Alla mancanza di sostegno pubblico, si sottolinea ancora nel rapporto, si è sommata la difficoltà per le famiglie di accedere al mercato del credito che aveva invece sostenuto le compravendite prima della recessione. Infine si è aggiunto un cambiamento delle abitudini di consumo, legato a fattori diversi come l’invecchiamento della popolazione o le modalità a favore del trasporto alternativo: dai voli low cost, ai treni ad alta velocità, al car sharing.

Ferma restando la quota d'acquisto dei privati in calo rispetto a quella delle società, è giusto ricordare che in Italia rimane più sostenuta rispetto ad altri Paesi europei, nei quali vige una fiscalità più vantaggiosa per le aziende. La Legge Fornero e poi la Legge di Stabilità hanno infatti ridotto la deducibilità dal 40 al 20%, mentre in altri Paesi dell'Unione Europea questa arriva fino al 100%. Inoltre da noi l'Iva è detraibile per il 40% mentre altrove si arriva al 100% della detraibilità.

Se in Italia le società sfiorano il 40% delle immatricolazioni di automobili totali, in Spagna la quota è ormai del 48%, nel regno Unito arriva al 54% e in Germania e di ben il 65%: soltanto un'auto nuova su tre è acquistata da un privato.

ANFIA: Dieci anni di mercato auto in Italia